오늘은 요즘 황제주에 등극한 에코프로 주가 전망에 대해 알아보겠습니다. 에코프로는 2차전지의 대장주로 발돋움하고 있는데요, 대형주인만큼 20% 상승과 하락을 반복하는 흔하지 않은 무빙을 보여줍니다. 투자는 참고만 하시고 봐주시기를 바랍니다.

에코프로 기업개요

에코프로는 1988년 10월에 설립된 2차 전지 소재를 주력으로 하는 회사로서 대기오염 방지, 친환경소재 및 2차전지 소재의 제조와 판매를 목적으로 하는 회사입니다. 2016년 2차전지소재 사업 부문을 물적분할하여 에코프로비엠을 신설하였습니다.

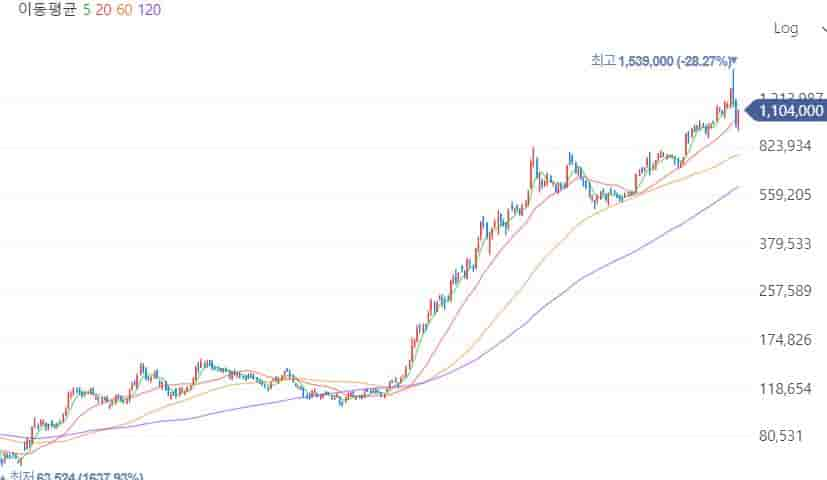

에코프로 주가 전망

많은 분들이 말씀하시는 것을 종합해보면 에코프로의 전망은 무궁무진하다는 것입니다. 요즘 친환경 시대를 추구하는 세계 경제의 흐름상 전기차는 빼놓을 수 없는 부문 중 하나입니다. 에코프로는 전기차와 에너지저장 장치, 전동공구 등 친환경적인 제품을 만드는 회사이기 때문입니다. 단 3년 만에 1만원 후반대에 자리매김하던 회사가 현재 지난 7월 26일 기준 150만원을 터치하고 내려온 배경이기도 합니다. 이러한 상황들을 종합적으로 판단 해 볼 때 2차 리튬 전지의 양극재 수직 계열의 장점이 부각되면서 주가가 무려 150배까지 치솟은 배경입니다. 앞으로 추가로 배터리 시장은 경쟁의 시대에 도래했다고 생각하시면 되겠습니다.

| 매출액 | YoY(%) | 영업이익 | YoY(%) | 영업이익률(%) | 자본 | |

| 에코프로 | 5,640 | 275 | 619 | 616 | 11 | 2,522 |

| 에코프로BM | 5,358 | 261 | 383 | 232 | 7 | 1,488 |

| 에코프로HN | 218 | 140 | 42 | 199 | 19 | 87 |

| 에코프로Innovation | 425 | 800 | 149 | 흑전 | 35 | 419 |

| 에코프로Materials | 665 | 130 | 39 | 144 | 6 | 314 |

| 에코프로CnG | 109 | – | 33 | – | 30 | 65 |

| 에코프로AP | 21 | 372 | 6 | 5,900 | 28 | 24 |

에코프로의 재무제표를 보시면 매출액이 점점 늘어가는 것을 볼 수 있습니다. 영업이익 또한 마찬가지고요. 항상 좋은 기업을 판단 할 때는 매출액이 늘어나는지와 영업이익이 늘어가는지를 보고 판단하는 것도 중요한 방법의 하나입니다. 에코프로는 현재 기준 우상향할 수 밖에 없는 조건을 많이 가지고 있습니다. 다만 우려되는 점은 기업가치에 비해 PER가 다소 부담스러울 정도로 높다는 것입니다. 그러나 호재가 많고 앞으로 미래가치를 생각해 봤을 때 이 정도 수준은 감내할 수 있다고 생각합니다.

에코프로 호재

에코프로의 성장세는 자회사인 에코프로비엠의 호재에서부터 출발합니다. 에코프로비엠은 에코프로 전체 매출의 70% 이상을 차지할 만큼 큰 비중을 차지하고 있는데요, 40조원에 달하는 수주를 따내며 주가가 우상향하는 그래프를 보였습니다. 미국 인플레이션 감축법 (IRA) 에서 세제 혜택이 대상이 되는 배터리 부품분류에 음극판,양극판 분리막 전해질 배터리셀 모듈이 포함되었기 때문입니다. 에코프로에서 주력으로 생산하는 부품들이 많이 들어가 있으므로 굉장한 수혜를 입을 것으로 예상됩니다. 또한 핵심 광물 요건 중 배터리에 리튬,니켈 망간,흑연 코발트 포함 그리고 미국과 FTA 체결국인 한국은 핵심 광물이 40% 이상이기 때문에 전기차 보조금을 지급받을 수 있습니다.

전기차 광풍과 더불어 배터리에 대한 관심이 많은 만큼 엄청난 수혜는 이미 예정된 수준이라고 판단 할 수 있겠습니다.

이상으로 에코프로에 대한 주가 전망이었습니다. 참고하시고 성투하시기 바랍니다.